2025年第一季度美股财报季本周拉开帷幕,美国大型银行股将于4月11日起陆续发布业绩。对投资者而言,本次的关注点远不止第一季度的数据是否超预期,更重要的是业绩指引,因此,财报和业绩会中管理层对2025年剩余时间的展望将尤为受到关注。

截至 4 月 9 日,标普 500 指数自 2 月 19 日高点下跌约19%,该指数的预期市盈率(Forward PE)为 18 倍,略低于10 年平均值 18.6 倍的。

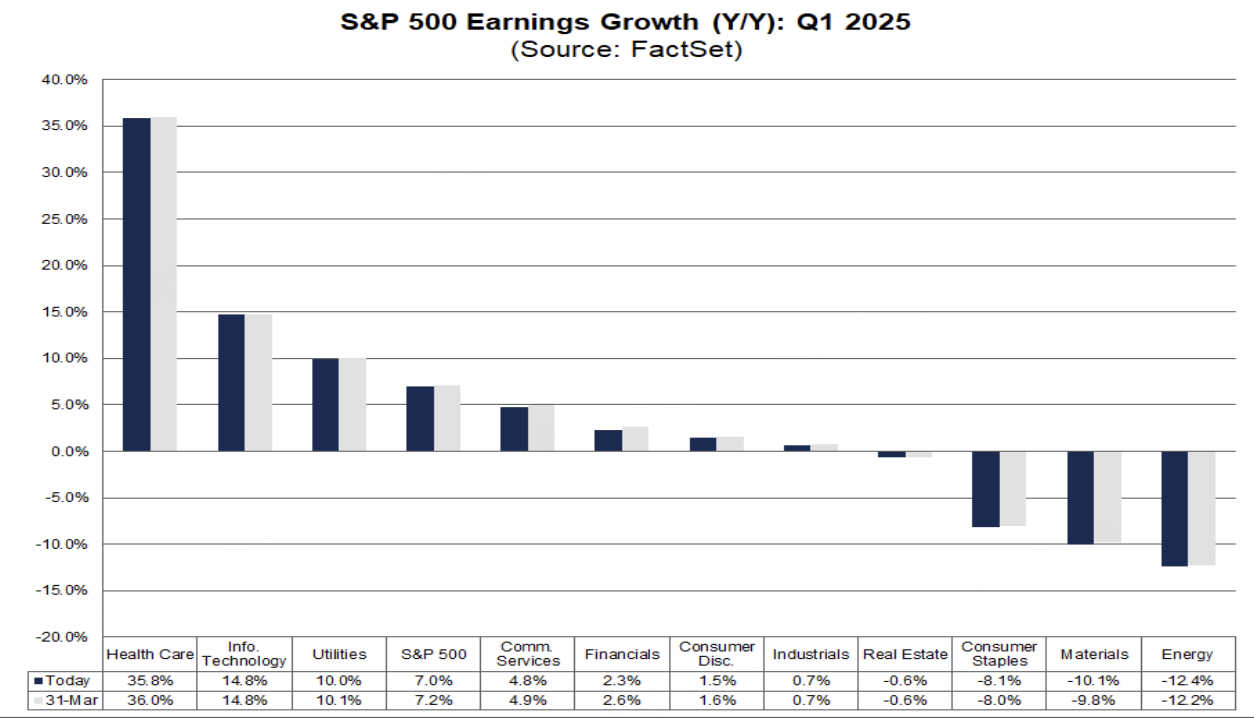

第一季度业绩尚未完全反映新关税的影响,但分析师已开始下调预期,尽管如此,预计标普 500 指数仍将连续第七个季度实现盈利同比增长,据FactSet的一致预期,第一季度标普 500 指数成分股盈利同比增长或为 7%,对比年初这一数值为 11.7%。

预计标普 11 个板块中,有 7 个将实现同比增长,其中医疗保健、信息技术和公用事业领衔。另一方面,预计有 4 个板块的盈利将同比下降,其中能源、材料和必需消费品降幅最多。

(Source: FactSet)

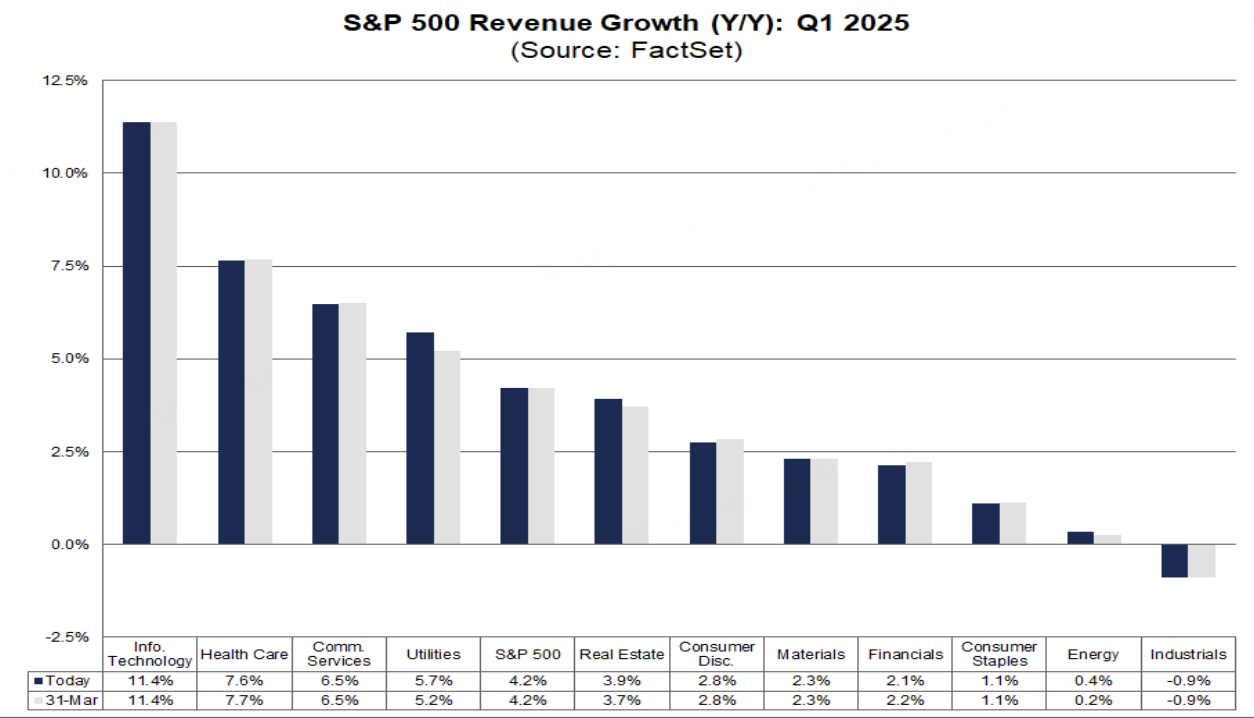

收入方面,分析师也下调了第一季度的预期,预计标普 500 指数成分股公司的收入同比增长 4.2%,而年初预期收入增长为 5.1%。如符合预期,将是该指数连续第 18 个季度实现收入增长。预计 10 个板块的收入将同比增长,其中信息技术和医疗保健行业领跑,工业是唯一一个收入预计将同比下降的板块。

(Source: FactSet)

2025 年全年标普 500 指数成分股盈利增长率预计为同比增长 11.3%,但随着关税相关风险的上升,这一预测有效性还有待观察。

自 2025 年 2 月银行股股价触顶以来,大型银行股已下跌约 25%,金融银行股一向是经济敏感型,关税对经济衰退的担忧笼罩该板块,可能导致贷款增长放缓、曲线趋平、资本市场疲软以及信贷质量恶化。富国银行分析师迈克·梅奥表示,未来数月关税的最大影响“将是随着经济衰退的可能性上升,贷款损失准备金将增加”。银行可能会拨出数十亿美元,以弥补未来几个季度潜在的贷款违约。